《93年綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表》由會(huì)員分享��,可在線閱讀��,更多相關(guān)《93年綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表(3頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索��。

1��、

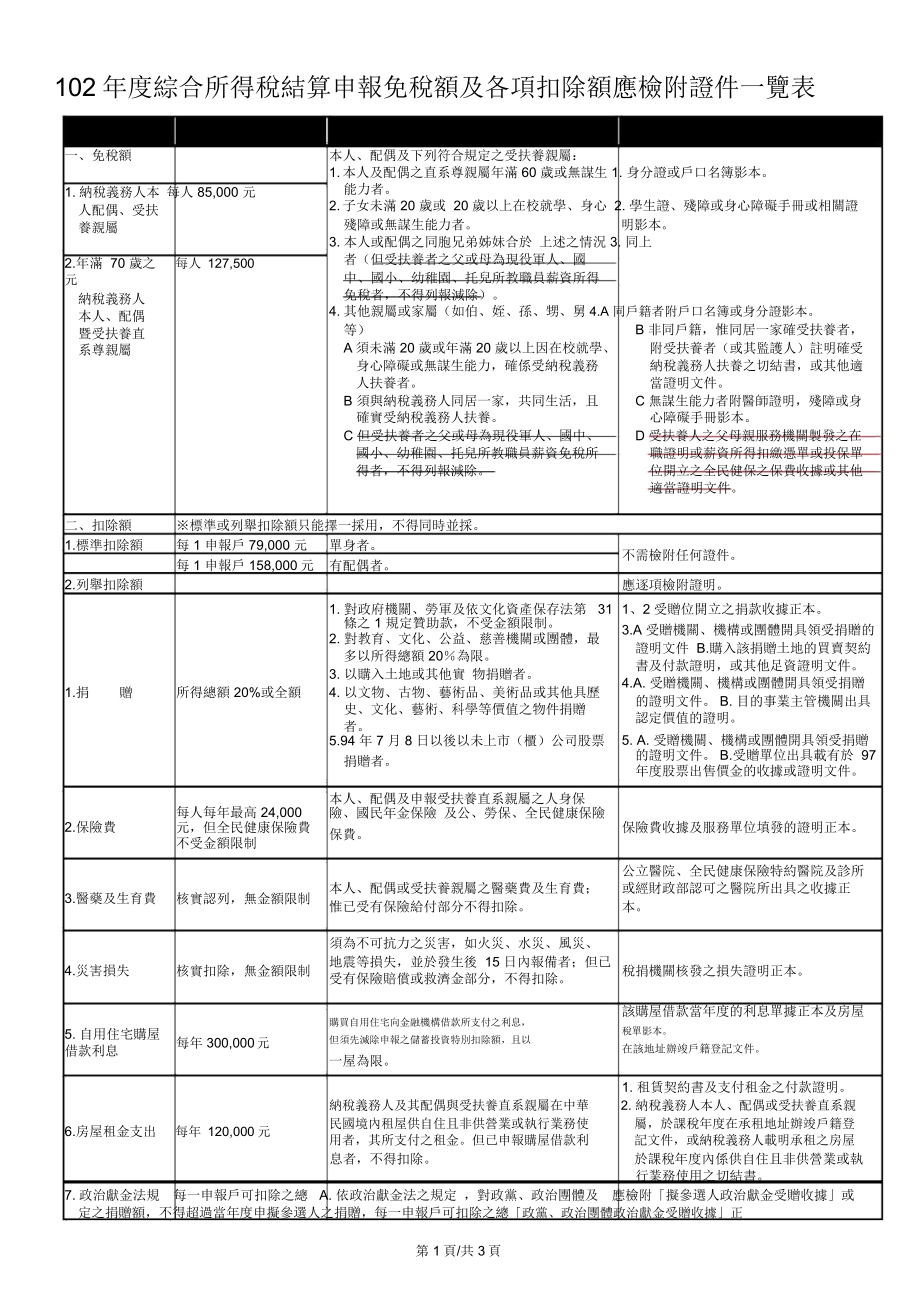

102 年度綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表

項(xiàng) 目 金

一��、免稅額

1. 納稅義務(wù)人本 每人 85,000 元人配偶��、受扶

養(yǎng)親屬

2.年滿 70 歲之 每人 127,500元

納稅義務(wù)人

本人��、配偶

暨受扶養(yǎng)直

系尊親屬

�

額 減 免 或 扣 除 條 件 應(yīng) 檢 附 證 件

本人��、配偶及下列符合規(guī)定之受扶養(yǎng)親屬:

1. 本人及配偶之直系尊親屬年滿 60 歲或無謀生 1. 身分證或戶口名簿影本��。能力者��。

2. 子女未滿 20 歲或 20 歲以上在校就學(xué)��、身心 2. 學(xué)生證��、殘障

2、或身心障礙手冊或相關(guān)證

殘障或無謀生能力者��。 明影本��。

3. 本人或配偶之同胞兄弟姊妹合於 上述之情況 3. 同上者(但受扶養(yǎng)者之父或母為現(xiàn)役軍人��、國

中��、國小��、幼稚園��、托兒所教職員薪資所得免稅者��,不得列報(bào)減除)��。

4. 其他親屬或家屬(如伯��、姪��、孫��、甥��、舅4.A 同戶籍者附戶口名簿或身分證影本��。

等)

B 非同戶籍��,惟同居一家確受扶養(yǎng)者��,

A須未滿 20 歲或年滿 20 歲以上因在校就學(xué)��、

附受扶養(yǎng)者(或其監(jiān)護(hù)人)註明確受

身心障礙或無謀生能力��,確係受納稅義務(wù)

納稅義務(wù)人扶養(yǎng)之切結(jié)書��,或其他適

人扶養(yǎng)者��。

當(dāng)證明文件��。

B 須與納稅義務(wù)人同居一家

3��、��,共同生活��,且

C 無謀生能力者附醫(yī)師證明��,殘障或身

確實(shí)受納稅義務(wù)人扶養(yǎng)��。

心障礙手冊影本��。

C 但受扶養(yǎng)者之父或母為現(xiàn)役軍人、國中��、

D 受扶養(yǎng)人之父母親服務(wù)機(jī)關(guān)製發(fā)之在

國小��、幼稚園��、托兒所教職員薪資免稅所

職證明或薪資所得扣繳憑單或投保單

得者��,不得列報(bào)減除��。

位開立之全民健保之保費(fèi)收據(jù)或其他

適當(dāng)證明文件��。

二��、扣除額

※標(biāo)準(zhǔn)或列舉扣除額只能擇一採用��,不得同時(shí)並採��。

1.標(biāo)準(zhǔn)扣除額

每 1 申報(bào)戶 79,000 元

單身者��。

不需檢附任何證件��。

每 1 申報(bào)戶 158,000元

有配偶者��。

2.列舉扣除額

4��、

應(yīng)逐項(xiàng)檢附證明��。

1. 對政府機(jī)關(guān)��、勞軍及依文化資產(chǎn)保存法第 31

1��、2 受贈(zèng)位開立之捐款收據(jù)正本��。

條之 1 規(guī)定贊助款��,不受金額限制��。

3.A 受贈(zèng)機(jī)關(guān)��、機(jī)構(gòu)或團(tuán)體開具領(lǐng)受捐贈(zèng)的

2. 對教育��、文化��、公益��、慈善機(jī)關(guān)或團(tuán)體��,最

證明文件 B.購入該捐贈(zèng)土地的買賣契約

多以所得總額 20%為限��。

書及付款證明��,或其他足資證明文件。

3. 以購入土地或其他實(shí) 物捐贈(zèng)者��。

4.A. 受贈(zèng)機(jī)關(guān)��、機(jī)構(gòu)或團(tuán)體開具領(lǐng)受捐贈(zèng)

1.捐

贈(zèng)

所得總額 20%或全額

4.

5��、以文物��、古物��、藝術(shù)品��、美術(shù)品或其他具歷

的證明文件��。 B. 目的事業(yè)主管機(jī)關(guān)出具

史��、文化��、藝術(shù)��、科學(xué)等價(jià)值之物件捐贈(zèng)

認(rèn)定價(jià)值的證明��。

者��。

5. A. 受贈(zèng)機(jī)關(guān)��、機(jī)構(gòu)或團(tuán)體開具領(lǐng)受捐贈(zèng)

5.94 年 7 月 8 日以後以未上市(櫃)公司股票

捐贈(zèng)者��。

的證明文件��。 B.受贈(zèng)單位出具載有於 97

年度股票出售價(jià)金的收據(jù)或證明文件��。

每人每年最高 24,000

本人��、配偶及申報(bào)受扶養(yǎng)直系親屬之人身保

2.保險(xiǎn)費(fèi)

險(xiǎn)��、國民年金保險(xiǎn) 及公��、勞保��、全民健康保

6��、險(xiǎn)

保險(xiǎn)費(fèi)收據(jù)及服務(wù)單位填發(fā)的證明正本��。

元��,但全民健康保險(xiǎn)費(fèi)

保費(fèi)��。

不受金額限制

公立醫(yī)院��、全民健康保險(xiǎn)特約醫(yī)院及診所

3.醫(yī)藥及生育費(fèi)

核實(shí)認(rèn)列��,無金額限制

本人、配偶或受扶養(yǎng)親屬之醫(yī)藥費(fèi)及生育費(fèi)��;

或經(jīng)財(cái)政部認(rèn)可之醫(yī)院所出具之收據(jù)正

惟已受有保險(xiǎn)給付部分不得扣除��。

本��。

須為不可抗力之災(zāi)害��,如火災(zāi)��、水災(zāi)��、風(fēng)災(zāi)��、

4.災(zāi)害損失

核實(shí)扣除��,無金額限制

地震等損失��,並於發(fā)生後 15 日內(nèi)報(bào)備者��;但已

稅捐機(jī)關(guān)核發(fā)之損失證明正本��。

受有保險(xiǎn)賠償或救濟(jì)金部分��,不得扣除��。

7��、

5. 自用住宅購屋

每年 300,000

元

借款利息

6.房屋租金支出 每年 120,000元

�

該購屋借款當(dāng)年度的利息單據(jù)正本及房屋

購買自用住宅向金融機(jī)構(gòu)借款所支付之利息��,

稅單影本��。

但須先減除申報(bào)之儲(chǔ)蓄投資特別扣除額��,且以

在該地址辦竣戶籍登記文件��。

一屋為限��。

1. 租賃契約書及支付租金之付款證明��。

納稅義務(wù)人及其配偶與受扶養(yǎng)直系親屬在中華 2. 納稅義務(wù)人本人��、配偶或受扶養(yǎng)直系親

民國境內(nèi)租屋供自住且非供營業(yè)或執(zhí)行業(yè)務(wù)使 屬��,於課稅年度在承租地址辦竣戶籍登

用者��,其所支付之租金��。但

8��、已申報(bào)購屋借款利 記文件,或納稅義務(wù)人載明承租之房屋

息者��,不得扣除��。 於課稅年度內(nèi)係供自住且非供營業(yè)或執(zhí)行業(yè)務(wù)使用之切結(jié)書��。

7. 政治獻(xiàn)金法規(guī) 每一申報(bào)戶可扣除之總 A. 依政治獻(xiàn)金法之規(guī)定 ��,對政黨��、政治團(tuán)體及 應(yīng)檢附「擬參選人政治獻(xiàn)金受贈(zèng)收據(jù)」或

定之捐贈(zèng)額��,不得超過當(dāng)年度申擬參選人之捐贈(zèng)��,每一申報(bào)戶可扣除之總「政黨��、政治團(tuán)體政治獻(xiàn)金受贈(zèng)收據(jù)」正

第 1頁/共 3頁

102 年度綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表

項(xiàng)

目 金

額減免或扣除條件應(yīng)

檢

附

證

件

報(bào)之綜合所得總額

2

9��、0

額��,不得超過當(dāng)年度申報(bào)之綜合所得總額 20 本

%��,其總額並不得超 20

﹪��,其總額並不得超過

20 萬元��,個(gè)人對同一

萬元, 個(gè)人對同一擬參

擬參選人每年捐贈(zèng)總額不得超過 10 萬元��。但

選人每年捐贈(zèng)總額不得

對於未依法登記為候選人或登記後其候選人

超過 10 萬元��。

資格經(jīng)撤銷者之捐贈(zèng)或收據(jù)格式不符者��,不

予認(rèn)定��。

B.對政黨之捐贈(zèng)��,政黨推薦之候選人於 97 年度

10��、

立法委員選舉之平均得票率未達(dá)

2﹪者或收

據(jù)格式不符者��,不予認(rèn)定��。

A.已開立政治獻(xiàn)金專戶收受政治獻(xiàn)金者��,

應(yīng)檢附向監(jiān)察院申報(bào)的會(huì)計(jì)報(bào)告書影本

及經(jīng)監(jiān)察院審核完竣的擬參選人政治獻(xiàn)

8. 公職人員選舉

候選人自選舉公告之日起至投票日後

30 日內(nèi)��,

金收支結(jié)算表 及選舉委員會(huì)通知領(lǐng)取競

所支付與競選活動(dòng)有關(guān)的競選經(jīng)費(fèi)��,於規(guī)定最

選費(fèi)用補(bǔ)貼的相關(guān)文件��。

罷免法規(guī)定之

11��、

高限額內(nèi)減除 減除政治獻(xiàn)金及依公職人員選

B.未開立政治獻(xiàn)金專戶收受政治獻(xiàn)金者��,

競選經(jīng)費(fèi)

舉罷免法第 43 條規(guī)定政府補(bǔ)貼競選經(jīng)費(fèi)後的

應(yīng)依政治獻(xiàn)金法 第 20 條第 3 項(xiàng)第 2 款規(guī)

餘額��,可於投票日年度列報(bào)扣除��。

定項(xiàng)目將競選經(jīng)費(fèi)分別列示��,並檢附競

選經(jīng)費(fèi)支出憑據(jù) 及選舉委員會(huì)通知領(lǐng)取

競選費(fèi)用補(bǔ)貼的相關(guān)文件或其他證明文

件��。

9. 總統(tǒng)副總統(tǒng)選

同一組候選人自選舉公告之日起至投票日後

應(yīng)檢附候選人自行依協(xié)議比例列

12��、舉扣除

30 日內(nèi)��,所支付與競選活動(dòng)有關(guān)的競選經(jīng)

的協(xié)議書��、向監(jiān)察院申報(bào)的會(huì)計(jì)報(bào)告書

舉罷免法規(guī)定

費(fèi)��,於規(guī)定最高金額內(nèi)減除接受捐贈(zèng)後的餘

影本及經(jīng)監(jiān)察院審核完竣的擬參選人政

的競選經(jīng)費(fèi)

額��,可列報(bào)扣除��。

治獻(xiàn)金收支結(jié)算表��。

個(gè)人透過財(cái)團(tuán)法人私立學(xué)校興學(xué)基金會(huì)��,對

10.私立學(xué)校法 62

不得超過綜合所得 50%; 學(xué)校法人或該法 96 年 12 月 18 日修正條文施

如未指定捐款予特定的

行前

13��、已設(shè)立的財(cái)團(tuán)法人私立學(xué)校的捐款��,金

受贈(zèng)單位開立之捐款收據(jù)正本��。

條規(guī)定之捐贈(zèng) 學(xué)校法人或?qū)W校者��,得

額不得超過綜合所得總額

50%��;惟如未指定

全數(shù)列舉扣除 ��。

捐款予特定的學(xué)校法人或?qū)W校者��,得全數(shù)列

舉扣除��。

三��、特別扣除額

1. 財(cái)產(chǎn)交易損失可於當(dāng)年度財(cái)產(chǎn)交易所得中扣

不得超過當(dāng)年度申報(bào)之

除��。

財(cái)產(chǎn)之實(shí)際成 交價(jià)額及取得與改良成本之

1.財(cái)產(chǎn)交易損失

2. 當(dāng)年度無

14��、財(cái)產(chǎn)交易所得可資扣除��,或扣除不

證明文件影本 或稽徵機(jī)關(guān)核發(fā)之損失證

財(cái)產(chǎn)交易所得

足者��,得於以後 3 年度之財(cái)產(chǎn)交易所得扣除 明��。

之��。

2. 薪資所得特別

本人��、配偶及合併申報(bào)之親屬有薪資所得者��,

每人 108,000元

每人可扣除 104,000 元��;但申報(bào)之薪資所得未 憑扣繳憑單認(rèn)定��。

扣除額

達(dá) 104,000元者��,僅能扣除其薪資所得總額��。

15��、

全年合計(jì)未超過 27 萬元

者��,可全數(shù)扣除��,超過

27 萬元者��,以 27 萬元為

限��。但依郵政儲(chǔ)金法規(guī)

定免稅 之存 簿儲(chǔ)金 利 本人、配偶及受扶養(yǎng)親屬於金融機(jī)構(gòu)之存款利

3. 儲(chǔ)蓄投資特別

息��、所得稅法規(guī)定分離

息��、儲(chǔ)蓄性質(zhì)之信託金收益及 87 年 12 月 31 日

憑扣繳憑單��、緩課股票轉(zhuǎn)讓所得申報(bào)憑單

課稅之 公債��、公司債��、

以前取得公開發(fā)行並上市之緩課記

16��、名股票��,轉(zhuǎn)

扣除額

認(rèn)定��。

金融債券��、 短期票券利

讓��、贈(zèng)與或作為遺產(chǎn)分配��、放棄適用緩課規(guī)定

息及依金融資產(chǎn)證券化

或送存集保公司時(shí)之營利所得��。

條例或不動(dòng)產(chǎn)證券化條

例規(guī)定分離課稅的受益

證券或資產(chǎn)基礎(chǔ)證券利

息不包括在內(nèi)��。

4. 身心障礙 特別

本人��、配偶或受扶養(yǎng)親屬��,如 領(lǐng)有身心障礙手

身心障

17��、礙手冊或身心障礙證明影本��。

每人 108,000元

冊或身心障礙證明者 及精神衛(wèi)生法第

3條第 4

扣除額

款規(guī)定之病人��。

?�?漆t(yī)師的嚴(yán)重病人診斷證明書影本��。

5. 教育學(xué)費(fèi)特別

每名子女 25,000 元

就讀學(xué)歷經(jīng)教育部認(rèn)可之大專以上院校之子女

教育學(xué)費(fèi)��。但空中大學(xué)��、空中專校及五專前3

繳費(fèi)收據(jù)影本或證明文件��。

扣除額

年及已接受政府補(bǔ)助者除外��。

18��、

第 2頁/共 3頁

102 年度綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表

項(xiàng) 目 金 額 減 免 或 扣 除 條 件 應(yīng) 檢 附 證 件

除外條件:

6. 幼兒學(xué)前特別 1. 給減本特別扣除額後,適用稅率在 20%以

扣除額(101.1.1 5 歲以下子女每名 上��。

起) 25,000元 2. 納稅人之基稅額超過同條例第十三條規(guī)定

之扣除金額 (600 萬元)��。

第 3頁/共 3頁

93年綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表

93年綜合所得稅結(jié)算申報(bào)免稅額及各項(xiàng)扣除額應(yīng)檢附證件一覽表