《注冊(cè)稅務(wù)師 稅法二· 基礎(chǔ)班第七章契稅》由會(huì)員分享�����,可在線閱讀��,更多相關(guān)《注冊(cè)稅務(wù)師 稅法二· 基礎(chǔ)班第七章契稅(6頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1、第七章 契稅

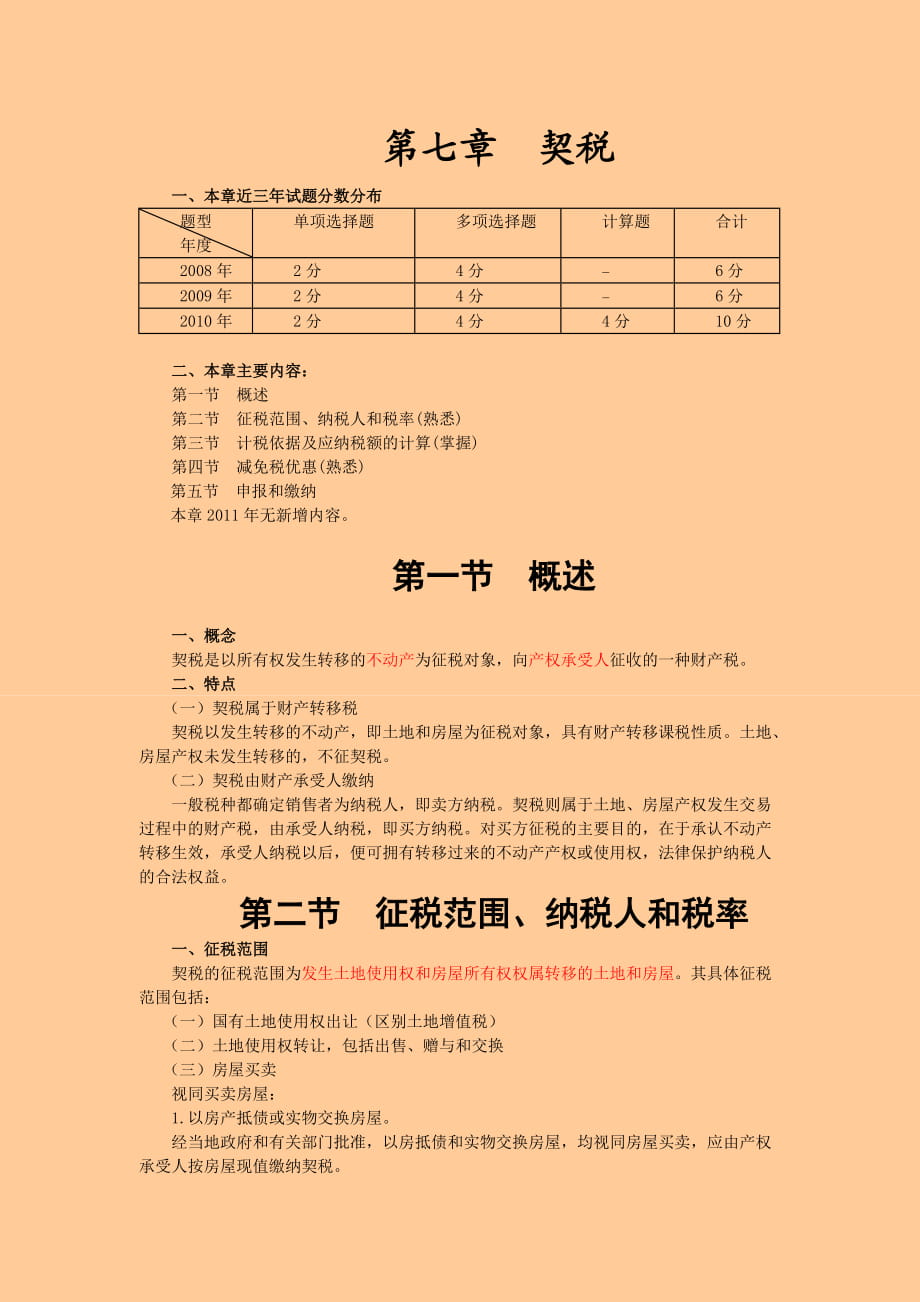

一����、本章近三年試題分?jǐn)?shù)分布

題型

年度

單項(xiàng)選擇題

多項(xiàng)選擇題

計(jì)算題

合計(jì)

2008年

2分

4分

-

6分

2009年

2分

4分

-

6分

2010年

2分

4分

4分

10分

二���、本章主要內(nèi)容:

第一節(jié) 概述

第二節(jié) 征稅范圍、納稅人和稅率(熟悉)

第三節(jié) 計(jì)稅依據(jù)及應(yīng)納稅額的計(jì)算(掌握)

第四節(jié) 減免稅優(yōu)惠(熟悉)

第五節(jié) 申報(bào)和繳納

本章2011年無(wú)新增內(nèi)容�����。

第一節(jié) 概述

一��、概念

契稅是以所有權(quán)發(fā)生轉(zhuǎn)移的不動(dòng)產(chǎn)為征稅對(duì)象�����,向產(chǎn)權(quán)承受人征收的一種財(cái)產(chǎn)稅�����。

二��、特點(diǎn)

(一)契稅屬

2��、于財(cái)產(chǎn)轉(zhuǎn)移稅

契稅以發(fā)生轉(zhuǎn)移的不動(dòng)產(chǎn)�����,即土地和房屋為征稅對(duì)象,具有財(cái)產(chǎn)轉(zhuǎn)移課稅性質(zhì)��。土地��、房屋產(chǎn)權(quán)未發(fā)生轉(zhuǎn)移的�,不征契稅。

(二)契稅由財(cái)產(chǎn)承受人繳納

一般稅種都確定銷(xiāo)售者為納稅人�,即賣(mài)方納稅。契稅則屬于土地�、房屋產(chǎn)權(quán)發(fā)生交易過(guò)程中的財(cái)產(chǎn)稅,由承受人納稅��,即買(mǎi)方納稅����。對(duì)買(mǎi)方征稅的主要目的,在于承認(rèn)不動(dòng)產(chǎn)轉(zhuǎn)移生效�,承受人納稅以后,便可擁有轉(zhuǎn)移過(guò)來(lái)的不動(dòng)產(chǎn)產(chǎn)權(quán)或使用權(quán)�����,法律保護(hù)納稅人的合法權(quán)益�。

第二節(jié) 征稅范圍���、納稅人和稅率

一�、征稅范圍

契稅的征稅范圍為發(fā)生土地使用權(quán)和房屋所有權(quán)權(quán)屬轉(zhuǎn)移的土地和房屋。其具體征稅范圍包括:

(一)國(guó)有土地使用權(quán)出讓(區(qū)別土地增值稅)

(二)

3�、土地使用權(quán)轉(zhuǎn)讓,包括出售�、贈(zèng)與和交換

(三)房屋買(mǎi)賣(mài)

視同買(mǎi)賣(mài)房屋:

1.以房產(chǎn)抵債或?qū)嵨锝粨Q房屋。

經(jīng)當(dāng)?shù)卣陀嘘P(guān)部門(mén)批準(zhǔn)�,以房抵債和實(shí)物交換房屋,均視同房屋買(mǎi)賣(mài)����,應(yīng)由產(chǎn)權(quán)承受人按房屋現(xiàn)值繳納契稅。

2.以房產(chǎn)作投資或作股權(quán)轉(zhuǎn)讓����。

這種交易業(yè)務(wù)屬房屋產(chǎn)權(quán)轉(zhuǎn)移,應(yīng)根據(jù)國(guó)家房地產(chǎn)管理的有關(guān)規(guī)定��,辦理房屋產(chǎn)權(quán)交易和產(chǎn)權(quán)變更登記手續(xù)�,視同房屋買(mǎi)賣(mài),由產(chǎn)權(quán)承受方按投資房產(chǎn)價(jià)值或房產(chǎn)買(mǎi)價(jià)繳納契稅����。

以自有房產(chǎn)作股投入本人經(jīng)營(yíng)企業(yè),免納契稅��。因?yàn)橐宰杂械姆康禺a(chǎn)投入本人獨(dú)資經(jīng)營(yíng)的企業(yè),房屋產(chǎn)權(quán)所有人和土地使用權(quán)人未發(fā)生變化����,不需辦理房產(chǎn)變更手續(xù),也不辦理契稅手續(xù)�。

3.買(mǎi)房拆料或翻建新房

4、應(yīng)照章征收契稅��。

(四)房屋贈(zèng)與

以獲獎(jiǎng)方式取得房屋產(chǎn)權(quán)的����,其實(shí)質(zhì)是接受贈(zèng)與房產(chǎn),應(yīng)照章繳納契稅����。

(五)房屋交換

房屋產(chǎn)權(quán)相互交換,雙方交換價(jià)值相等��,免納契稅�,辦理免征契稅手續(xù)。其價(jià)值不相等的�����,按超出部分由支付差價(jià)方繳納契稅����。

(六)企業(yè)改制重組中的契稅政策

1.企業(yè)公司制改造

非公司制企業(yè),按照《中華人民共和國(guó)公司法》的規(guī)定����,整體改建為有限責(zé)任公司(含國(guó)有獨(dú)資公司)或股份有限公司,或者有限責(zé)任公司整體改建為股份有限公司的�,對(duì)改建后的公司承受原企業(yè)土地、房屋權(quán)屬��,免征契稅���。

2.企業(yè)股權(quán)轉(zhuǎn)讓

在股權(quán)轉(zhuǎn)讓中���,單位、個(gè)人承受企業(yè)股權(quán)��,企業(yè)土地����、房屋權(quán)屬不發(fā)生轉(zhuǎn)移,不征收契稅��。

5��、(只是股東變了,房屋所有權(quán)沒(méi)變)

國(guó)有����、集體企業(yè)實(shí)施“企業(yè)股份合作制改造”,由職工買(mǎi)斷企業(yè)產(chǎn)權(quán)�����,或向其職工轉(zhuǎn)讓部分產(chǎn)權(quán)��,或者通過(guò)其職工投資增資擴(kuò)股�����,將原企業(yè)改造為股份合作制企業(yè)的��,對(duì)改造后的股份合作制企業(yè)承受原企業(yè)的土地�����、房屋權(quán)屬�,免征契稅。

3.企業(yè)合并

兩個(gè)或兩個(gè)以上的企業(yè)�����,依據(jù)法律規(guī)定、合同規(guī)定�,合并改建為一個(gè)企業(yè),且原投資主體存續(xù)的����,對(duì)其合并后的企業(yè)承受原合并方的土地����、房屋權(quán)屬的,免征契稅�����。

4.企業(yè)分立

企業(yè)依照法律規(guī)定���、合同約定分設(shè)兩個(gè)或兩個(gè)以上投資主體相同的企業(yè)��,對(duì)派生方��、新設(shè)方承受原企業(yè)的土地��、房屋權(quán)屬��,不征收契稅���。

5.企業(yè)出售

國(guó)有����、集體企業(yè)出售���,被出售企業(yè)法

6����、人予以注銷(xiāo)��,并且買(mǎi)受人按照《勞動(dòng)法》等國(guó)家有關(guān)法律法規(guī)政策妥善安置原企業(yè)全部職工����,其中與原企業(yè)30%以上職工簽訂服務(wù)年限不少于3年的勞動(dòng)合同的,對(duì)其承受所購(gòu)企業(yè)的土地���、房屋權(quán)屬���,減半征收契稅;與原企業(yè)全部職工簽訂服務(wù)年限不少于3年的勞動(dòng)用工合同的�,免征契稅���。

6.企業(yè)注銷(xiāo)、破產(chǎn)

企業(yè)依照有關(guān)法律���、法規(guī)的規(guī)定實(shí)施注銷(xiāo)��、破產(chǎn)后���,債權(quán)人(包括注銷(xiāo)��、破產(chǎn)企業(yè)職工)承受注銷(xiāo)�、破產(chǎn)企業(yè)土地、房屋權(quán)屬以抵償債務(wù)的�,免征契稅;對(duì)債權(quán)人承受注銷(xiāo)�、破產(chǎn)企業(yè)土地、房屋權(quán)屬���,凡按照《勞動(dòng)法》等國(guó)家有關(guān)法律法規(guī)政策妥善安置原企業(yè)全部職工��,其中與原企業(yè)30%以上職工簽訂服務(wù)年限不少于3年的勞動(dòng)用工合同的���,對(duì)其承受所購(gòu)

7���、企業(yè)的土地、房屋權(quán)屬���,減半征收契稅����;與原企業(yè)全部職工簽訂服務(wù)年限不少于3年的勞動(dòng)用工合同的���,免征契稅��。

7.其他情形

經(jīng)國(guó)務(wù)院批準(zhǔn)實(shí)施債券轉(zhuǎn)股權(quán)的企業(yè)����,對(duì)債券轉(zhuǎn)股權(quán)后新設(shè)立的公司承受原企業(yè)的土地���、房屋權(quán)屬��,免征契稅����。

政府主管部門(mén)對(duì)國(guó)有資產(chǎn)進(jìn)行行政性調(diào)整和劃轉(zhuǎn)過(guò)程中發(fā)生的土地�、房屋權(quán)屬轉(zhuǎn)移��,不征收契稅����。

企業(yè)改制重組過(guò)程中�,同一投資主體內(nèi)部所屬企業(yè)之間土地、房屋權(quán)屬的無(wú)償劃撥�,包括母公司與其全資子公司之間,同一公司所屬全資子公司之間���,同一自然人與其設(shè)立的個(gè)人獨(dú)資企業(yè)�、一人有限公司之間土地��、房屋權(quán)屬的無(wú)償劃轉(zhuǎn)��,不征收契稅��。

【例題單選題】某企業(yè)破產(chǎn)清算時(shí)�����,其房地產(chǎn)評(píng)估價(jià)值為4000萬(wàn)元

8����、,其中以價(jià)值3000萬(wàn)元的房地產(chǎn)抵償債務(wù)��,將價(jià)值1000萬(wàn)元的房地產(chǎn)進(jìn)行拍賣(mài)�����,拍賣(mài)收入1200萬(wàn)元��。債權(quán)人獲得房地產(chǎn)后���,與他人進(jìn)行房屋交換���,取得額外補(bǔ)償500萬(wàn)元。當(dāng)事人各方合計(jì)應(yīng)繳納契稅( )��。(適用契稅稅率3%)

A.15萬(wàn)元 B.36萬(wàn)元 C.51萬(wàn)元 D.126萬(wàn)元

【答案】C

【解析】(1200+500)3%=51(萬(wàn)元)��。契稅是對(duì)境內(nèi)轉(zhuǎn)移土地�、房屋權(quán)屬時(shí),對(duì)承受的單位和個(gè)人征收;企業(yè)破產(chǎn)清算期間����,對(duì)債權(quán)人(包括破產(chǎn)企業(yè)職工)承受破產(chǎn)企業(yè)土地、房屋權(quán)屬以抵償債務(wù)的����,免契稅�����;土地使用權(quán)交換���、房屋交換,為所交換的土地使用權(quán)��、房屋的價(jià)格差額����。

(七)房屋附屬

9、設(shè)施有關(guān)契稅政策

1.對(duì)于承受與房屋相關(guān)的附屬設(shè)施(包括停車(chē)位��、汽車(chē)庫(kù)�、自行車(chē)庫(kù)�、頂層閣樓以及儲(chǔ)藏室,下同)所有權(quán)或土地使用權(quán)的行為����,征收契稅;對(duì)于不涉及土地使用權(quán)和房屋所有權(quán)轉(zhuǎn)移的����,不征收契稅��。

2.采取分期付款方式購(gòu)買(mǎi)房屋附屬設(shè)施土地使用權(quán)�、房屋所有權(quán)的����,應(yīng)按合同規(guī)定的總價(jià)款計(jì)征契稅。

3.承受的房屋附屬設(shè)施權(quán)屬如為單獨(dú)計(jì)價(jià)的�����,按照當(dāng)?shù)卮_定的適用稅率征收契稅�;如與房屋統(tǒng)一計(jì)價(jià)的,適用與房屋相同的契稅稅率�。

4.對(duì)承受?chē)?guó)有土地使用權(quán)應(yīng)支付的土地出讓金,要征收契稅���。不得因減免出讓金而減免契稅�。

5.對(duì)納稅人因改變土地用途而簽訂土地使用權(quán)出讓合同變更協(xié)議或者重新簽訂土地使用權(quán)出讓合同的

10�����、,應(yīng)征收契稅�。計(jì)稅依據(jù)為因改變土地用途應(yīng)補(bǔ)繳的土地收益金及應(yīng)補(bǔ)繳政府的其他費(fèi)用。

6.土地使用者將土地使用權(quán)及所附建筑物���、構(gòu)筑物等(包括在建的房屋����、其他建筑物��、構(gòu)筑物和其他附著物)轉(zhuǎn)讓給他人的���,應(yīng)按照轉(zhuǎn)讓的總價(jià)款計(jì)征契稅��。

7.土地使用者轉(zhuǎn)讓����、抵押或置換土地����,無(wú)論其是否取得了該土地的使用權(quán)屬證書(shū),無(wú)論其在轉(zhuǎn)讓�����、抵押或置換土地過(guò)程中是否與對(duì)方當(dāng)事人辦理了土地使用權(quán)屬證書(shū)變更登記手續(xù)��,只要土地使用者享有占有����、使用、收益或處分該土地的權(quán)利�,且有合同等證據(jù)表明其實(shí)質(zhì)轉(zhuǎn)讓、抵押或置換了土地并取得了相應(yīng)的經(jīng)濟(jì)利益�,土地使用者及其對(duì)方當(dāng)事人應(yīng)當(dāng)依照稅法規(guī)定繳納契稅。

二��、納稅人

在中華人民共和國(guó)境內(nèi)

11�、轉(zhuǎn)移土地、房屋權(quán)屬��,承受的單位和個(gè)人為契稅的納稅人�����。

【例題多選題】孫某將自有住房無(wú)償贈(zèng)與非法定繼承人王某��,已向稅務(wù)機(jī)關(guān)提交經(jīng)審核并簽字蓋章的“個(gè)人無(wú)償贈(zèng)與不動(dòng)產(chǎn)登記表”���。下列有關(guān)孫某贈(zèng)房涉及稅收的表述中��,正確的有( )�。

A.孫某應(yīng)繳納契稅

B.王某應(yīng)繳納契稅

C.孫某應(yīng)繳納印花稅

D.王某應(yīng)繳納印花稅

E.王某不應(yīng)繳納契稅

【答案】BCD

【解析】契稅的納稅人以承受方為納稅義務(wù)人,因此A選項(xiàng)不正確�。

三、稅率

1.契稅實(shí)行幅度比例稅率��,稅率幅度為3%~5% �。

2.對(duì)個(gè)人首次購(gòu)買(mǎi)90平方米及以下且屬于家庭唯一住房的普通住房的,從2010年10月1日起稅率為

12�����、1% �。

第三節(jié) 計(jì)稅依據(jù)和應(yīng)納稅額計(jì)算

一、計(jì)稅依據(jù)

1.國(guó)有土地使用權(quán)出售��、房屋買(mǎi)賣(mài)����,其計(jì)稅依據(jù)為成交價(jià)格。

2.土地使用權(quán)贈(zèng)與�����、房屋贈(zèng)與�����,其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售���、房屋買(mǎi)賣(mài)的市場(chǎng)價(jià)格核定�。

3.土地使用權(quán)交換����、房屋交換,其計(jì)稅依據(jù)是所交換的土地使用權(quán)��、房屋的價(jià)格差額�。

4.國(guó)有土地使用權(quán)出讓,其計(jì)稅依據(jù)為承受人為取得該土地使用權(quán)而支付的全部經(jīng)濟(jì)利益�。

(1)以協(xié)議方式出讓的,其契稅計(jì)稅價(jià)格為成交價(jià)格��。

(2)以競(jìng)價(jià)方式出讓的��,其契稅計(jì)稅價(jià)格�,一般應(yīng)確定為競(jìng)價(jià)的成交價(jià)格,土地出讓金����、市政建設(shè)配套費(fèi)以及各種補(bǔ)償費(fèi)用應(yīng)包括在內(nèi)��。

(3)先以劃撥方式取得土地使

13����、用權(quán)��,后經(jīng)批準(zhǔn)改為出讓方式取得該土地使用權(quán)的����,應(yīng)依法繳納契稅,其計(jì)稅依據(jù)為應(yīng)補(bǔ)繳的土地出讓金和其他出讓費(fèi)用��。

(4)已購(gòu)公有住房經(jīng)補(bǔ)繳土地出讓金和其他出讓費(fèi)用成為完全產(chǎn)權(quán)住房的��,免征土地權(quán)屬轉(zhuǎn)移的契稅����。

5.房屋買(mǎi)賣(mài)的契稅計(jì)稅價(jià)格為房屋買(mǎi)賣(mài)合同的總價(jià)款,買(mǎi)賣(mài)裝修的房屋��,裝修費(fèi)用應(yīng)包括在內(nèi)�。

二、契稅應(yīng)納稅額的計(jì)算

應(yīng)納稅額=計(jì)稅依據(jù)稅率

【例題單選題】居民甲某共有三套房產(chǎn)�����,2007年將第一套市價(jià)為80萬(wàn)元的房產(chǎn)與乙某交換,并支付給乙某15萬(wàn)元�����;將第二套房產(chǎn)折價(jià)給丙某抵償了50萬(wàn)元的債務(wù)�;將第三套市價(jià)為30萬(wàn)元的房產(chǎn)作股投入本人獨(dú)資經(jīng)營(yíng)的企業(yè)�。若當(dāng)?shù)卮_定的契稅稅率為3%,甲某應(yīng)繳納契稅

14����、( )。

A.0.45萬(wàn)元 B.1.95萬(wàn)元 C.2.25萬(wàn)元 D.2.85萬(wàn)元

【答案】A

【解析】以房屋抵債的�,承受房屋的丙某繳納契稅,甲某不納稅�。以自有房產(chǎn)作股投入本人獨(dú)資經(jīng)營(yíng)企業(yè),免納契稅����。房屋交換的,支付補(bǔ)價(jià)的一方按照支付的差價(jià)納稅�。甲某應(yīng)納契稅=153%=0.45(萬(wàn)元)。

【解釋】注意發(fā)問(wèn)的方式,是某個(gè)企業(yè)應(yīng)納的契稅,還是該行為應(yīng)納的契稅�����。

【例題單選題】居民甲2008年購(gòu)置了一套價(jià)值100萬(wàn)元的新住房,同時(shí)對(duì)原有的兩套住房處理如下:一套出售給居民乙����,成交價(jià)格50萬(wàn)元;另一套市場(chǎng)價(jià)格80萬(wàn)元的住房與居民丙進(jìn)行等價(jià)交換�����。假定當(dāng)?shù)厥≌?guī)定的契稅稅率為

15�����、4%����,則居民甲2008年應(yīng)繳納的契稅為( )。

A.4萬(wàn)元 B.6萬(wàn)元 C.7.2萬(wàn)元 D.9.2萬(wàn)元

【答案】A

【解析】契稅以受讓方為納稅人��,居民之間等價(jià)交換房屋的免征契稅��,因此,甲應(yīng)繳納的契稅=1004%=4(萬(wàn)元)��。

【例題單選題】某公司2003年發(fā)生兩筆互換房產(chǎn)業(yè)務(wù)��,并已辦理了相關(guān)手續(xù)����。第一筆業(yè)務(wù)換出的房產(chǎn)價(jià)值500萬(wàn)元�����,換進(jìn)的房產(chǎn)價(jià)值800萬(wàn)元�����;第二筆業(yè)務(wù)換出的房產(chǎn)價(jià)值600萬(wàn)元,換進(jìn)的房產(chǎn)價(jià)值300萬(wàn)元���。已知當(dāng)?shù)卣?guī)定的契稅稅率為3%�,該公司應(yīng)繳納契稅( )�����。(2004年)

A.0萬(wàn)元 B.9萬(wàn)元 C.18萬(wàn)元 D.

16���、33萬(wàn)元

【答案】B

【解析】該公司第一筆業(yè)務(wù)交納契稅=(800-500)3%=9(萬(wàn)元)��;該公司第二筆業(yè)務(wù)不繳納契稅�。

【例題單選題】居民甲某有四套住房�,將一套價(jià)值120萬(wàn)元的別墅折價(jià)給乙某抵償了100萬(wàn)元的債務(wù)���;用市場(chǎng)價(jià)值70萬(wàn)元的第二、三兩套兩室住房與丙某交換一套四室住房���,另取得丙某贈(zèng)送價(jià)值12萬(wàn)元的小轎車(chē)一輛���;將第四套市場(chǎng)價(jià)值50萬(wàn)元的公寓房折成股份投入本人獨(dú)資經(jīng)營(yíng)的企業(yè)。當(dāng)?shù)卮_定的契稅稅率為3%���,甲��、乙����、丙納稅契稅的情況是( )�。

A.甲不繳納,乙30000元����,丙3600元

B.甲3600元,乙30000元���,丙不繳納

C.甲不繳納�����,乙36000元���,丙21000元

17�、

D.甲15000元�,乙36000元,丙不繳納

【答案】A

【解析】甲不納稅�;乙納稅=10000003%=30000(元);丙納稅=1200003%=3600(元)����。

第四節(jié) 減免稅優(yōu)惠

一�、契稅減免基本規(guī)定

1.國(guó)家機(jī)關(guān)、事業(yè)單位��、社會(huì)團(tuán)體��、軍事單位承受土地�����、房屋用于辦公、教學(xué)��、醫(yī)療�、科研和軍事設(shè)施的,免征契稅�。

2.城鎮(zhèn)職工按規(guī)定第一次購(gòu)買(mǎi)公有住房的,免征契稅�����。

3.因不可抗力喪失住房而重新購(gòu)買(mǎi)住房的��,酌情準(zhǔn)予減征或者免征契稅��。

4.土地���、房屋被縣級(jí)以上人民政府征用��、占用后��,重新承受土地���、房屋權(quán)屬的,由省級(jí)人民政府確定是否減免����。

5.承受荒山�����、荒溝�����、荒丘����、荒灘土地

18���、使用權(quán)��,并用于農(nóng)��、林�、牧�����、漁業(yè)生產(chǎn)的�,免征契稅。

6.依照我國(guó)有關(guān)法律規(guī)定以及我國(guó)締結(jié)或參加的雙邊和多邊條約或協(xié)定的規(guī)定應(yīng)當(dāng)予以免稅的外國(guó)駐華使館�、領(lǐng)事館、聯(lián)合國(guó)駐華機(jī)構(gòu)及其外交代表���、領(lǐng)事官員和其他外交人員承受土地��、房屋權(quán)屬的�����,經(jīng)外交部確認(rèn)��,可以免征契稅��。

二�����、財(cái)政部規(guī)定其他減免契稅項(xiàng)目

1.對(duì)拆遷居民因拆遷重新購(gòu)置住房的����,對(duì)購(gòu)房成交價(jià)格中相當(dāng)于拆遷補(bǔ)償款的部分免征契稅��,成交價(jià)格超過(guò)拆遷補(bǔ)償款的��,對(duì)超過(guò)部分征收契稅。

2.承受?chē)?guó)有土地使用權(quán)支付的土地出讓金�,要計(jì)征契稅。不得因減免土地出讓金而減免契稅�����。

3.對(duì)國(guó)家石油儲(chǔ)備基地第一期項(xiàng)目建設(shè)過(guò)程中涉及的契稅予以免征�。

4.對(duì)廉租住房經(jīng)

19、營(yíng)管理單位購(gòu)買(mǎi)住房作為廉租住房�、經(jīng)濟(jì)適用住房經(jīng)營(yíng)管理單位回購(gòu)經(jīng)濟(jì)適用住房繼續(xù)作為經(jīng)濟(jì)適用住房房源的,免征契稅��。

【例題單選題】下列各項(xiàng)中���,應(yīng)征收契稅的是( )�����。

A.法定繼承人承受房屋權(quán)屬

B.企業(yè)以行政劃撥方式取得土地使用權(quán)

C.承包者獲得農(nóng)村集體土地承包經(jīng)營(yíng)權(quán)

D.運(yùn)動(dòng)員因成績(jī)突出獲得國(guó)家獎(jiǎng)勵(lì)的住房

【答案】D

【解析】選項(xiàng)AC都屬于免征范圍���;選項(xiàng)B不屬于契稅征稅范圍;選項(xiàng)D屬于獲獎(jiǎng)方式承受房屋土地權(quán)屬的應(yīng)稅范圍���。

第五節(jié) 申報(bào)和繳納

一�、納稅義務(wù)發(fā)生時(shí)間

契稅的納稅義務(wù)發(fā)生時(shí)間是納稅人簽訂土地����、房屋權(quán)屬轉(zhuǎn)移合同的當(dāng)天,或者納稅人取得其他具有土地�����、房屋權(quán)屬轉(zhuǎn)移合同性質(zhì)憑證的當(dāng)天�。

二、納稅期限

納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起10日內(nèi)���,向土地�����、房屋所在地的契稅征收機(jī)關(guān)辦理納稅申報(bào)���,并在契稅征收機(jī)關(guān)核定的期限內(nèi)繳納稅款。

三�、納稅地點(diǎn)

契稅在土地、房屋所在地的征收機(jī)關(guān)繳納���。

人生就是一份契約����,怎么訂立,全憑自己!而你的努力就是你購(gòu)買(mǎi)成功所交的契稅!堅(jiān)持�,堅(jiān)持,再堅(jiān)持���!

注冊(cè)稅務(wù)師 稅法二· 基礎(chǔ)班第七章契稅

注冊(cè)稅務(wù)師 稅法二· 基礎(chǔ)班第七章契稅