《《公司理財(cái)》第九版經(jīng)典習(xí)題及解題步驟.ppt》由會(huì)員分享����,可在線閱讀,更多相關(guān)《《公司理財(cái)》第九版經(jīng)典習(xí)題及解題步驟.ppt(26頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索�����。

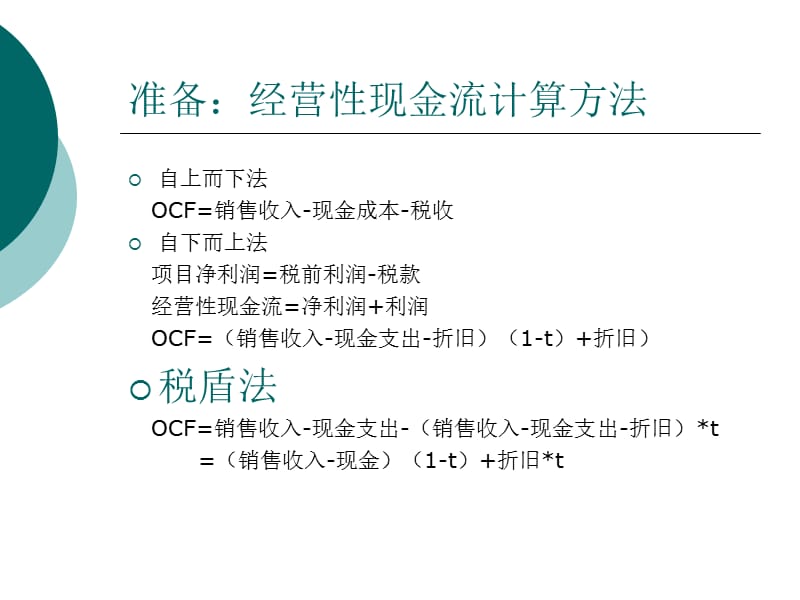

1�����、準(zhǔn)備:經(jīng)營性現(xiàn)金流計(jì)算方法,自上而下法 OCF=銷售收入-現(xiàn)金成本-稅收 自下而上法 項(xiàng)目凈利潤=稅前利潤-稅款 經(jīng)營性現(xiàn)金流=凈利潤+利潤 OCF=(銷售收入-現(xiàn)金支出-折舊)(1-t)+折舊) 稅盾法 OCF=銷售收入-現(xiàn)金支出-(銷售收入-現(xiàn)金支出-折舊)*t =(銷售收入-現(xiàn)金)(1-t)+折舊*t,CHAPTER 6Project Analysis,,Q16 計(jì)算約當(dāng)年均成本(EAC) 評估兩臺(tái)不同的硅晶片采礦機(jī)����。都采用直線折舊法。稅率35%�����,折現(xiàn)率12%,計(jì)算兩臺(tái)機(jī)器的約當(dāng)年均成本�����。你更傾向于哪一臺(tái)機(jī)器�?,CH6.Q16 約當(dāng)年均成本,初始投資不同,但凈殘值同���。 稅后殘值=2

2�、0000 (1-0.35)=13000,Techron I OCF=-45K 0.65+0.35 9W=2250 NPV=-27W+2250 PVFIA(12%,3) +13000/1.123 =-255342.74 EAC=-255342.74/PVFIA(12%,3) =-106311.69,PVFIA(12%,3)=2.4018,CH6.Q16 約當(dāng)年均成本,初始投資不同���,但凈殘值同���。 稅后殘值=20000 (1-0.35)=13000,Techron OCF=-48K 0.65+0.35 (37W/5) =-5300 NPV=-37W-5300 PVFIA(12%,5) +13000/

3、1.12 =-381728.76 EAC=-381728.76/PVFIA(12%,5) =-105895.27,PVFIA(12%,5)=3.6058,CHAPTER 7Project Analysis,,Q19 項(xiàng)目分析 該項(xiàng)目耗資$960000�,經(jīng)濟(jì)壽命為4年,殘值為0���,直線折舊至賬面價(jià)值為0. 預(yù)計(jì)每年銷售量為240件���,每件價(jià)格為$25000�����,每件的可變成本為$19500��,每年的固定成本為$830000�。必要收益率為為15%��,稅率為34%�。,CH7.Q19 Project Analysis,,a.據(jù)經(jīng)驗(yàn)����,若銷售量、可變成本和固定成本的預(yù)測值都在+-10%的范圍內(nèi)浮動(dòng)���。請問這些預(yù)測的上線

4�����、和下限分別是多少��?請問基本���、最優(yōu)和最差場景下的凈現(xiàn)值各為多少���? b.計(jì)算基本情況下凈現(xiàn)值對固定成本變動(dòng)的敏感性 c.請問這個(gè)項(xiàng)目的會(huì)計(jì)盈虧平衡點(diǎn)對應(yīng)的產(chǎn)出水平是多少?,CH7.Q19 Project Analysis,,a.據(jù)經(jīng)驗(yàn)�����,若銷售量����、可變成本和固定成本的預(yù)測值都在+-10%的范圍內(nèi)浮動(dòng)。請問這些預(yù)測的上線和下限分別是多少��?請問基本�、最優(yōu)和最差場景下的凈現(xiàn)值各為多少?,CH7.Q19 Project Analysis,,稅盾法:OCF=(S-C)(1-t)+Dept OCF(基本)=(25000-19500)*240-8300000.65 +0.35(960000/4)=402500 N

5��、PV=-96W+402500PVIFA(15%,4)=189128.79,CH7.Q19 Project Analysis,,最好情況下 OCF=(25000-17550)*264-7470000.65 +0.35(960000/4)=876870 NPV=-96W+876870PVIFA(15%,4)=1543444.88,CH7.Q19 Project Analysis,,最壞情況下 OCF=(25000-21450)*216-9130000.65 +0.35(960000/4)=-11030 NPV=-96W-11040PVIFA(15%,4)=-991490.41,CH7.Q19 Pr

6��、oject Analysis,,b.計(jì)算基本情況下凈現(xiàn)值對固定成本變動(dòng)的敏感性,選擇另一固定成本��,此處選84000 OCF=(25000-19500)*240-8400000.65 +0.35(960000/4)=396000 NPV=-96W+396000PVIFA(15%,4)=170571.43 OCF(基本)=402500 NPV(基本)=189128.79 NPV/FC=(189128.79-170571.43)/(83w-84w)=-1.856 即固定成本每增加1美元�,凈現(xiàn)值下降1.856美元,CH7.Q19 Project Analysis,,c.請問這個(gè)項(xiàng)目的會(huì)計(jì)盈虧平衡點(diǎn)對應(yīng)

7、的產(chǎn)出水平是多少�?,Q=(固定成本+折舊)/(價(jià)格-可變成本) =(83w+96w/4)/(25000-19500) =194.6單位195單位,CHAPTER 7 Abandonment Value,,Q20 放棄價(jià)值 調(diào)研一項(xiàng)新項(xiàng)目���。預(yù)期在未來10年中每年售出9000單位產(chǎn)品,每單位產(chǎn)品將帶來50美元的凈現(xiàn)金流��。即����,年度運(yùn)營現(xiàn)金流預(yù)計(jì)將為50 X 9000=450000美元。折現(xiàn)率為16%���,初始投資要求為1900000美元��。,CHAPTER 7 Abandonment Value,,a.基本情況下的凈現(xiàn)值是多少����? b.第一年后�,項(xiàng)目可以拆除并以1300000美元賣出�,如果預(yù)期銷售額會(huì)機(jī)遇第

8、1年的業(yè)績進(jìn)行調(diào)整����,請問何時(shí)放棄該項(xiàng)目是合理的?換句話說�,當(dāng)預(yù)期銷售水平為多少時(shí)應(yīng)放棄該項(xiàng)目����?,CH7.Q20 Abandonment Value,a.基本情況的凈現(xiàn)值 NPV=-190w+ 450000PVIFA(16%,10) = $ 274952.37,CH7.Q20 Abandonment Value,b.拆除可得130w��,應(yīng)放棄時(shí)的銷售量 NPV=130W= 50QPVIFA(16%,9) Q=5664 所以�,當(dāng)銷售量低于 5664單位時(shí)應(yīng)放棄,CH7.Q20 Abandonment Value,媽媽再也不用擔(dān)心我的財(cái)管了,CHAPERT 7Abandonment,Q21 放棄項(xiàng)目

9、在上題中���,假設(shè)第1年銷售成功時(shí)�,預(yù)期銷售量將被上調(diào)至11000單位�����,而如果第1年銷售部成功的話�����,預(yù)期銷售量將被下調(diào)至4000單位��。,a.若失敗與成功概率相等�,該項(xiàng)目的凈現(xiàn)值是多少? 在解答中請考慮放棄項(xiàng)目的可能性�。 b.放棄期權(quán)的價(jià)值是多少?,CH7.Q21 Abandonment,a.若失敗與成功概率相等����,求項(xiàng)目的凈現(xiàn)值��。 (考慮放棄項(xiàng)目的可能性),項(xiàng)目成功����,未來現(xiàn)金流為 PV=50*11000*PVIFA(16%,9) =$ 2533599.13,項(xiàng)目失敗�,銷售量為4000<5664, 將放棄該項(xiàng)目,現(xiàn)金流為1300000,成敗概率相同��,一年后的項(xiàng)目預(yù)期值為成功和失敗情況下現(xiàn)金流的平均加上

10����、第一年中的現(xiàn)金流 EV=(2533599.13+1300000)/2+450000=2366799.57,凈現(xiàn)值為一年后預(yù)期價(jià)值的限制加上項(xiàng)目成本 NPV=-190W+(2366799.57/1.16) =140344.45,CH7.Q21 Abandonment,b.放棄期權(quán)的價(jià)值,如果不能放棄�,Q=4000時(shí) 未來現(xiàn)金流為 PV=50*4000*PVIFA(16%,9) =$ 921308.78,放棄期權(quán)的所得價(jià)值=PV(放棄價(jià)值-不能放棄項(xiàng)目情況下的現(xiàn)金流) 放棄期權(quán)所得=1300000-921308.78=378691.22 放棄期權(quán)的價(jià)值現(xiàn)值=0.5*378691.22/1.16=

11、163228.98,CHAPTER7Scenario Analysis,Q23,場景分析 現(xiàn)有一個(gè)項(xiàng)目���,每年供應(yīng)55000噸機(jī)器螺絲�����。170萬美元的初始投資���,持續(xù)5年�����。 年度固定成本將為52萬美元���,同時(shí)可變成本將為每噸220美元。 會(huì)計(jì)部將在5年內(nèi)對初始固定資產(chǎn)進(jìn)行直線折舊���,直至賬面值為0�����。 設(shè)備殘值為30萬美元�����。 市場部估計(jì)銷售價(jià)格為245美元��。 工程部估計(jì)將需要60萬美元的初始凈運(yùn)營資本���。 要求的收益率為13%,對應(yīng)的邊際稅率為38%����。,CH7.Q23 Scenario analysis,a.該項(xiàng)目的營運(yùn)現(xiàn)金流是���? 凈現(xiàn)值是?是否該接受該項(xiàng)目����?,稅盾法:OCF=(S-C)(1-t)+Dep

12、t OCF=(245-220)*55000-520000.62 +0.38(170 0000/5)=659300 NPV=-170W-60W+659300PVIFA(13%,5) +60W+30W (1-0.38)/1.13 =445519.88,CH7.Q23 Scenario analysis,b.若會(huì)計(jì)部對初始成本及殘值的估計(jì)可以在+-15%的范圍內(nèi)浮動(dòng)�,市場部對價(jià)格預(yù)測浮動(dòng)為+-10%,工程部對凈營運(yùn)資本預(yù)測浮動(dòng)為+-5%�����,請問你對該項(xiàng)目的最好估計(jì)���、最差估計(jì)是什么���?你是否仍想接受該項(xiàng)目?,CH7.Q23 Scenario analysis,最壞情況下 OCF=(245 0.9-22

13����、0) 55000-520000 0.62 +0.38 1955000/5=-156770 NPV=-1955000-60w 1.05-156770 PVIFA(13%,5)+60w 1.05+30w 0.85 0.62/1.13 =-2708647.24,CH7.Q23 Scenario analysis,最好情況下 OCF=(245 1.1-220) 55000-520000 0.62 +0.38 1445000/5=1475370 NPV=-1445000-60w 1.05-156770 PVIFA(13%,5)+60w 0.95+30w 0.85 0.62/1.13 =3599687,Any questions?,Thank you,

《公司理財(cái)》第九版經(jīng)典習(xí)題及解題步驟.ppt

《公司理財(cái)》第九版經(jīng)典習(xí)題及解題步驟.ppt